現金流量表:收租這段期間,帳上的現金實際多了多少?

本篇快速連結

現金流量表能為您做什麼?

現金流量表回答一個損益表答不了的問題:這段期間,帳上的錢實際增加或減少了多少?報表從期初現金餘額出發,列出本期現金的淨變動,最後對到期末現金餘額,讓您看清這段期間錢的實際進出結果。

為什麼淨利不等於現金?因為出租業有很多利潤與現金脫鉤的情況:租金已到期但房客還沒繳,利潤有了、現金還沒進來;收到押金,現金進來了、卻不是利潤。損益表告訴您賺了多少,現金流量表告訴您錢實際到位了多少,兩張一起看才完整。

操作方式

步驟一:設定報表條件

進入功能列表的報表頁面(點擊左側選單的報表,再點擊報表),依序設定以下條件:

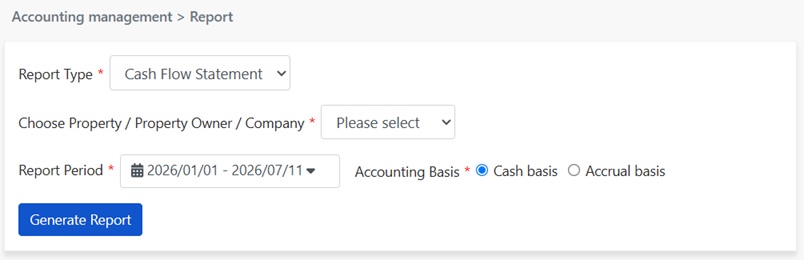

- 報表種類: 選擇現金流量表。

- 選擇物件/業主/公司: 決定報表的統計範圍:單一物件、某位業主名下全部物件,或整間公司。

- 報表期間: 自由選擇起訖日期。期初現金餘額取起始日的狀態,期末現金餘額取結束日的狀態。

- 會計基礎: 選擇現金制(以實收款日歸屬)或權責制(以應收款日歸屬)。基礎的選擇會影響本期淨利與調整項的組成,見常見問題。

步驟二:產生報表

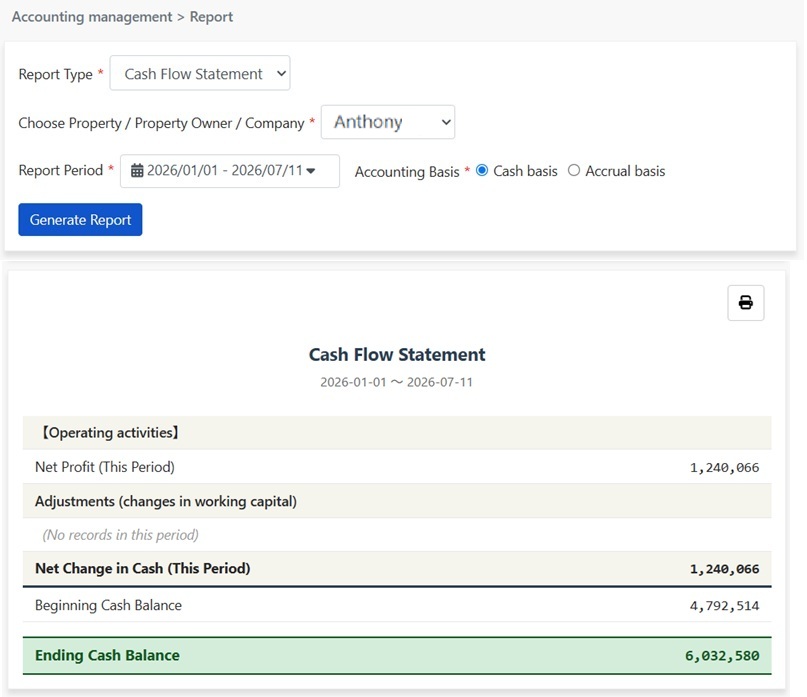

點擊產生報表,系統即產出現金流量表。報表由上往下讀,就是一條從獲利推導到現金的路徑:

- 營業活動: 從本期淨利出發(與損益表的本期淨利相同),加上調整項(營運資金變動)。調整項處理的是利潤與現金脫鉤的部分,例如應收未收的租金、押金與預收款的增減。

- 本期現金淨變動: 淨利經調整後,得出這段期間現金實際增加或減少的金額。

- 期初與期末現金餘額: 期初現金餘額加上本期現金淨變動,等於期末現金餘額。期末餘額應與您帳戶在結束日的實際狀態對得起來,這也是核對帳務最直接的方法。

點擊報表右上角的列印圖示,可直接列印或另存為PDF,交給會計師或業主留存。

常見問題

本期淨利和本期現金淨變動為什麼不一樣?

因為賺到的錢不一定已經進帳,進帳的錢也不一定是賺的。租金應收款日已到但房客還沒繳:利潤算了、現金還沒來。收到押金或預收電費款:現金進來了、卻是欠房客的負債而不是利潤。這些差異都由調整項(營運資金變動)補上,所以淨利加調整項才等於現金的實際變動。

損益表和現金流量表有什麼不同?

損益表回答賺了多少:這段期間的收入減費用。現金流量表回答錢到位了多少:帳上現金從期初到期末實際增減的金額與原因。經營健康的物件兩者長期會趨於一致,但單一期間可能差很大,例如租金大量遲繳的月份,損益表好看、現金流量表難看,這正是需要兩張一起看的原因。

調整項顯示本期無記錄是什麼意思?

代表這段期間內沒有造成利潤與現金脫鉤的變動,例如沒有新增或收回的應收帳款、押金與預收款餘額沒有增減。此時本期現金淨變動就等於本期淨利。

✅ 現在就產出現金流量表,賺的錢有沒有真的進帳,一眼對清楚!