資產負債表:銀行餘額有多少其實是房客的?押金與預收款一眼看清

本篇快速連結

資產負債表能為您做什麼?

資產負債表呈現某一個日期當下的財務狀況:手上有多少資產(銀行帳戶餘額、還沒收到的應收款),欠著多少負債(房客的押金、預收的電費款、應付款),以及兩者相減後屬於您的權益。它不是一段期間的加總,而是指定日期那一天的存量快照。

最實用的場景:隨時知道手上押了多少房客的錢。押金和預收款是遲早要退還的錢,混在銀行餘額裡很容易被當成自己的錢花掉,資產負債表把它們單獨列在負債區,一眼看清楚哪些錢動不得。

操作方式

步驟一:設定報表條件

進入功能列表的報表頁面(點擊左側選單的報表,再點擊報表),依序設定以下條件:

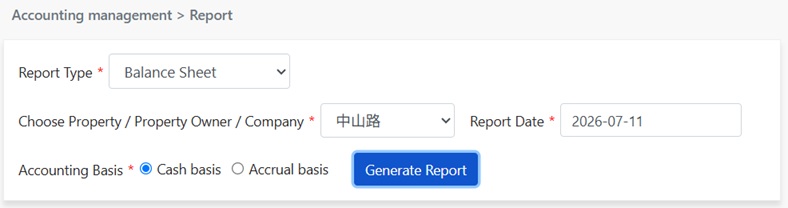

- 報表種類: 選擇資產負債表。

- 選擇物件/業主/公司: 決定報表的統計範圍:單一物件、某位業主名下全部物件,或整間公司。

- 報表日期: 選擇單一日期。資產負債表呈現的是這一天當下的狀況,所以只需要一個日期,不是起訖區間,這也是它與損益表在操作上最明顯的差別。

- 會計基礎: 選擇現金制(以實收款日歸屬)或權責制(以應收款日歸屬),兩者差異見常見問題。

步驟二:產生報表

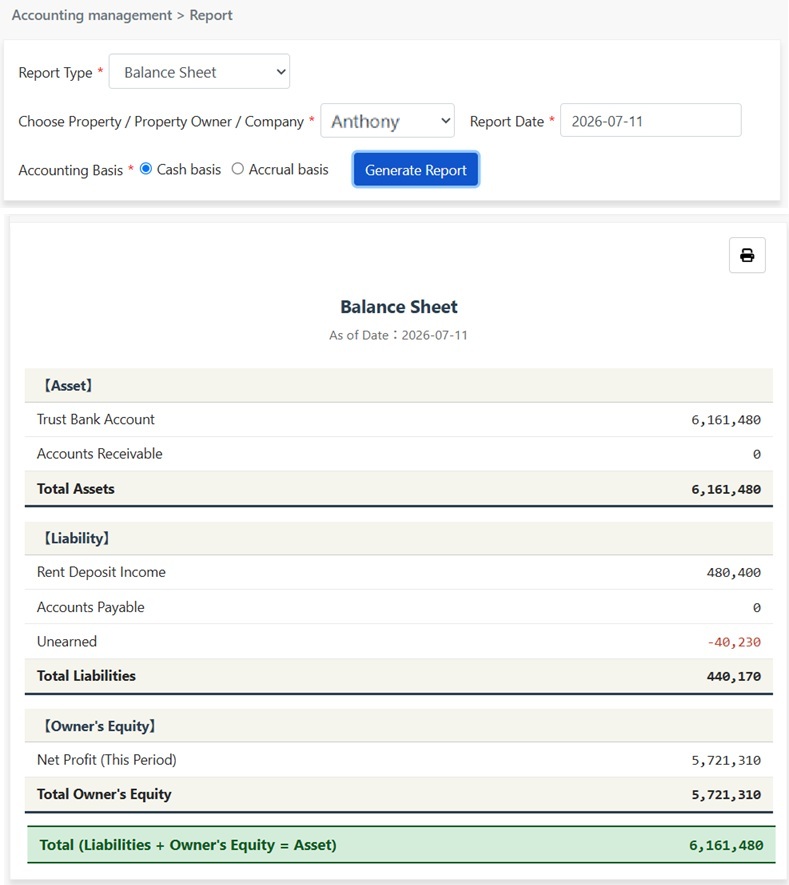

點擊產生報表,系統即產出指定日期的資產負債表,內容分三個區塊:

- 資產: 您持有的資源,例如信託銀行帳戶餘額、尚未收到的應收帳款,加總為總資產。

- 負債: 您欠別人的錢,主要是欠房客的:押金(退租時要退還)、預收款(尚未抵扣完的預收電費等款項)、應付帳款,加總為總負債。

- 業主權益: 資產扣掉負債後,真正屬於您的部分,包含本期累積的淨利。

請注意:

報表最下方的合計列驗證會計恆等式:負債+業主權益=資產。這條式子永遠成立,因為您手上的每一塊錢資產,來源不是欠別人的(負債),就是自己的(權益)。合計列相等,代表帳是平的。

點擊報表右上角的列印圖示,可直接列印或另存為PDF,交給會計師或業主留存。

常見問題

現金制和權責制的報表金額為什麼不一樣?

這是正常的。兩種基礎對同一筆帳款的期間歸屬不同:現金制看實收款日,權責制看應收款日。只要有跨期收付(例如遲繳的租金、預收的款項),兩種報表的金額就會不同,但拉長期間看總額會一致。

損益表和資產負債表有什麼不同?

時間概念不同。損益表看的是一段期間的經營成果,例如1月1日到6月30日之間收了多少、花了多少、淨賺多少,像一段影片。資產負債表看的是某個時間點當下的財務狀況,例如6月30日這一天,手上有多少資產、對房客有多少負債,像一張照片。想知道這半年賺不賺錢,看損益表;想知道現在手上押了多少房客的錢、資產結構如何,看資產負債表。

為什麼押金和預收的電費款出現在負債?

因為這兩筆錢的擁有人是房客,不是您的收入。押金在退租時要退還給房客;預收電費款是房客先存放一筆錢,用來逐期抵扣實際產生的電費,省去每月抄表結算的麻煩,退租時剩餘金額同樣要結清退還。所以收到的當下,這兩筆在帳上屬於負債,會出現在資產負債表的負債區,而不是損益表。之後每期實際抵扣電費時,抵扣的金額才會以電費收入認列,出現在當期的損益表。

✅ 現在就產出您的資產負債表,手上的資產和該退的押金,一眼掌握!