PIT-28 波蘭出租所得稅報告使用指南

什麼是 PIT-租金稅額試算?

在波蘭,個人出租房屋的租金收入採定額課稅(ryczałt)。房東每月須自行計算稅額並主動繳納,平時無須逐月申報,一年只在年度申報時提交一次 PIT-28。PIT-租金稅額試算報表會依據您在系統中的實收租金,自動計算每個月的累計收入與應繳稅款,讓您每月繳稅前不必再自己動手計算,也幫您備齊年度申報所需的租金稅務資料。

提醒:

本報表僅為試算工具,只計算私人租賃 PIT-28 的租金部分,不含其他收入、減免與實際繳納紀錄,不構成稅務建議。正式申報時請以最新法規及您的稅務顧問意見為準。

波蘭租金稅怎麼繳?

報表按月列出應繳稅款,正是對應波蘭「按月繳納」的規定。以下是 2026 年度的現行規則:

- 只有一種課稅方式: 自 2023 年起,私人租賃收入一律採定額課稅(ryczałt),稅率為年租金收入 100,000 zł 以內 8.5%、超過部分 12.5%。

- 按月繳納,次月 20 日前繳: 房東須在取得租金收入的次月 20 日前,將當月稅款繳入稅務機關。例如 1 月的租金收入,須在 2 月 20 日前繳納。若 20 日適逢週六或法定假日,期限順延至下一個工作日。

- 12 月是特例: 12 月的稅款須在次年 1 月 20 日前繳納,並非併入年度申報。

- 也可以選季繳: 前一年租金收入不超過 200,000 歐元等值者,可改為每季繳納,期限為季後次月 20 日前(第四季為次年 1 月 20 日前)。季繳無須事先申請,直接按季繳款,再於年度 PIT-28 申報時勾選即可。

- 平時只繳錢、不申報: 正式申報一年只有一次——PIT-28 年度申報於次年 2 月 15 日至 4 月 30 日之間提交;年度結算若有不足額,也在 4 月 30 日前補繳。

- 以實際收到日認列收入: 波蘭稅法以「實際收到租金」的日期認列收入。房客延後補繳時,繳納義務也隨之遞延——例如 1 至 6 月的租金在 6 月才一次收到,只需在 7 月 20 日前繳納一次即可,先前月份不會產生欠稅。

提醒:

上述為波蘭 2026 年度現行規定,法規可能修訂,正式申報前請以波蘭財政部最新公告或您的稅務顧問意見為準。

如何使用 PIT-租金稅額試算

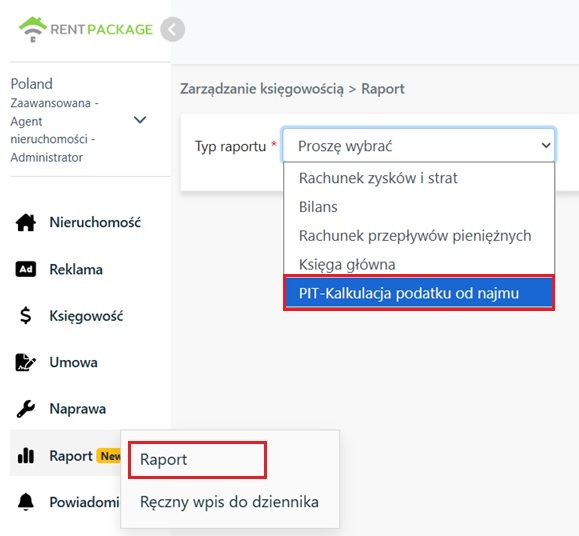

一、開啟報表

請至左側選單點選「報表」→「報表」,在「報表種類」下拉選單中選擇「PIT-租金稅額試算」。

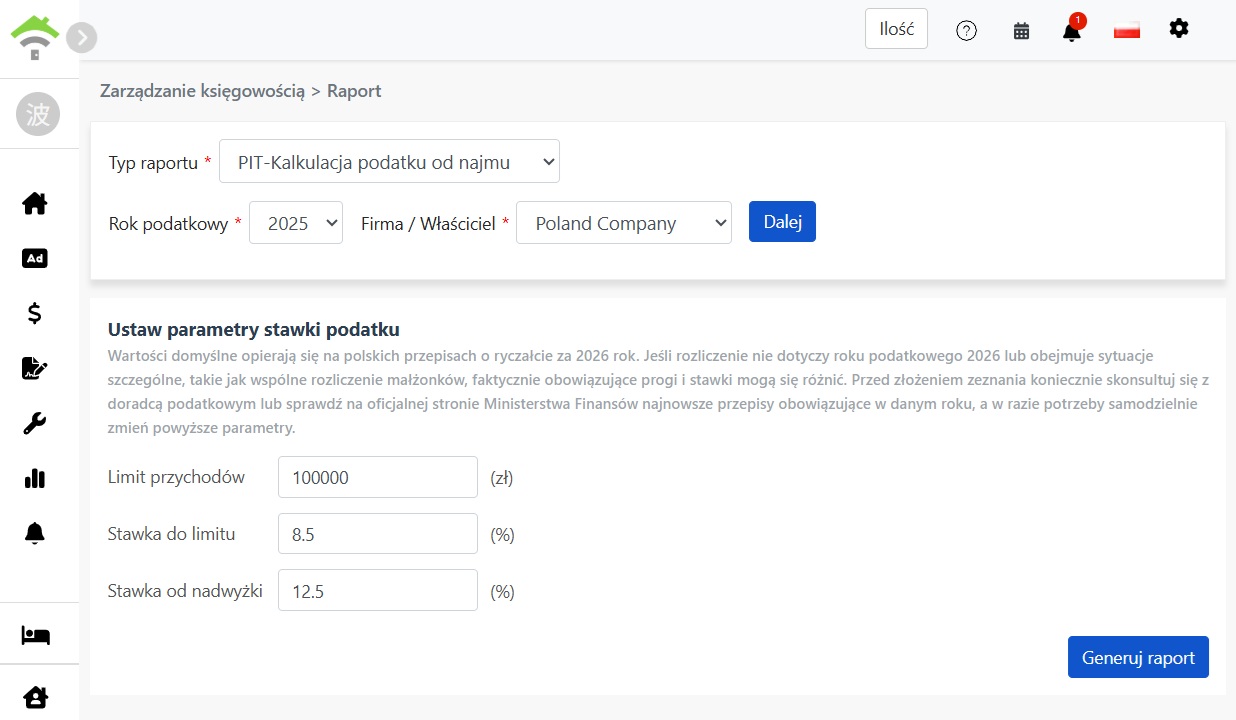

二、選擇報稅年度與設定稅率參數

接著選擇「報稅年度」與「公司/業主」,點選「下一步」:

- 選擇公司: 試算公司自管房源與二房東房源的租金。

- 選擇業主: 試算該業主名下代管房源的租金。

系統會列出稅率參數,預設值如下,您可以依實際適用的規定自行修改:

- 年收入門檻: 預設 100000 zł。

- 門檻以下稅率: 預設 8.5%。

- 超過門檻稅率: 預設 12.5%。

確認參數後,點選「產生報表」。

提醒:

預設值基於波蘭 2026 年度定額課稅規定。若申報並非 2026 年度、或屬於夫妻合併申報等特殊情形,實際適用的門檻與稅率可能不同,請務必在報稅前洽詢稅務專員或至波蘭財政部官方網站,查詢並確認當年度最新規定,必要時自行修改上述參數。

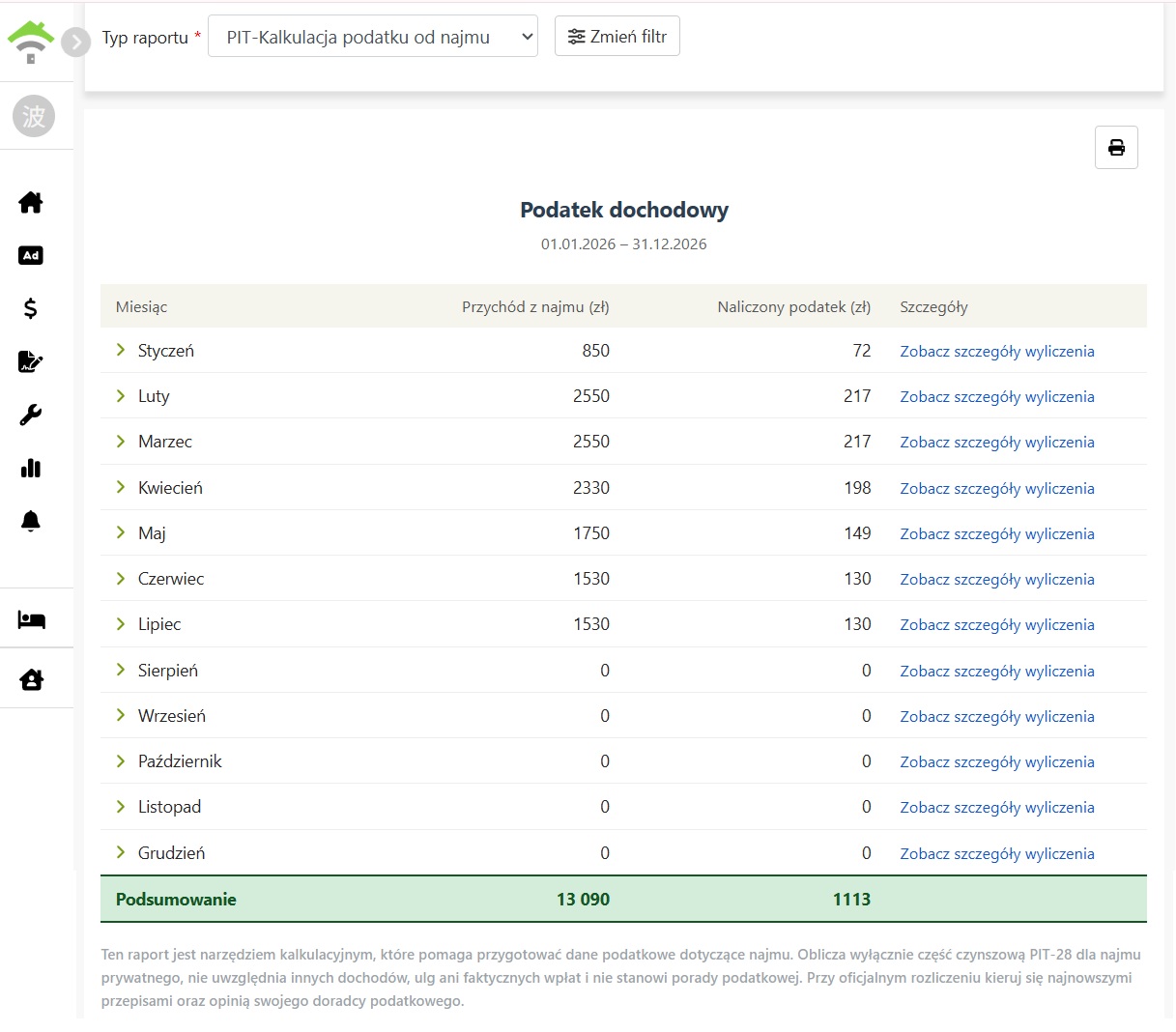

三、閱讀年度報表

報表會依月份列出整年度的試算結果,每個月顯示該月的租金總收入與應繳稅額,最下方的「總計」列為全年合計。每月 20 日前要繳多少,對照上個月那一列即可。點選右上角的列印按鈕即可列印整份報表。

點選月份可展開該月的每一筆租金明細,包含:

- 物件 • 單位 • 房客: 這筆租金來自哪間房、哪位房客。

- 帳期名稱: 這筆租金所屬的帳期。

- 金額: 這筆租金的實收金額。

若該月份沒有任何收款,展開後會顯示「本月無收款」。

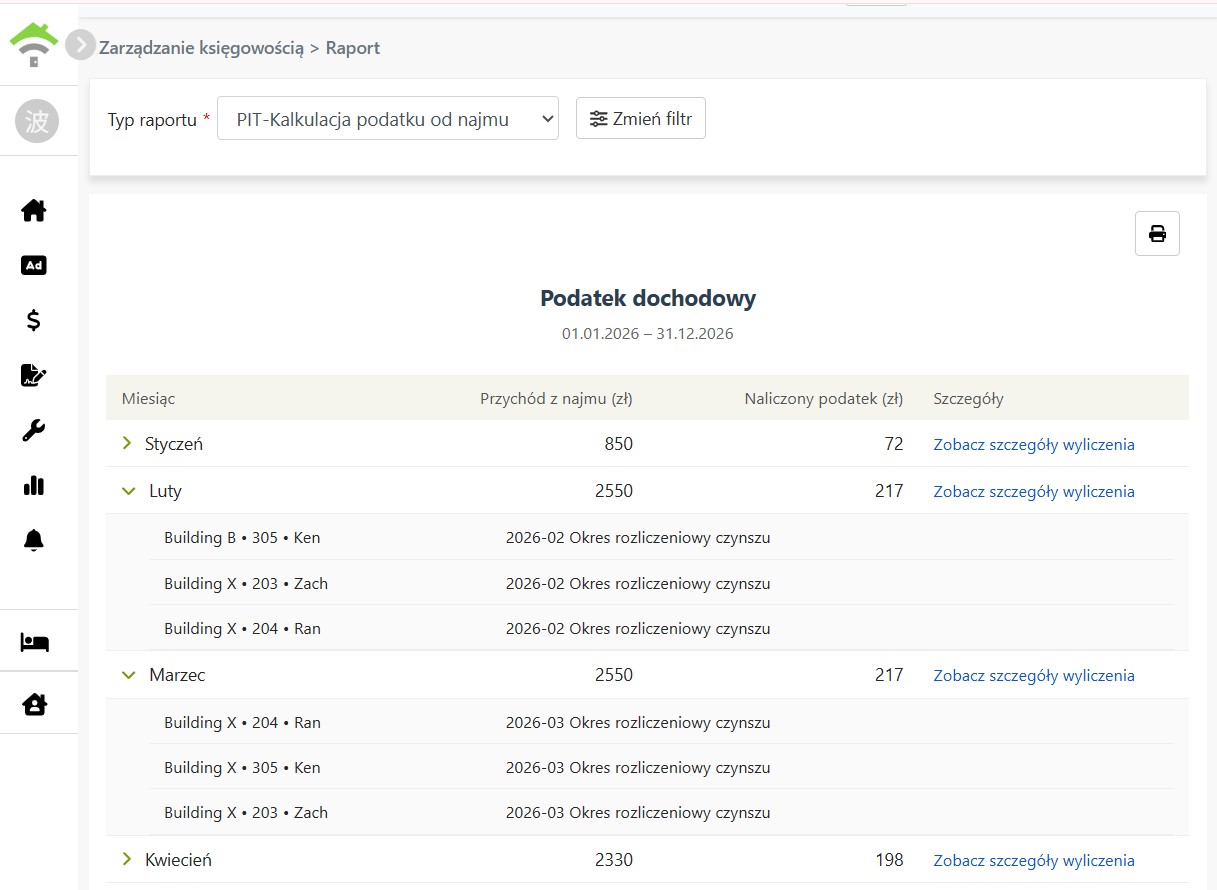

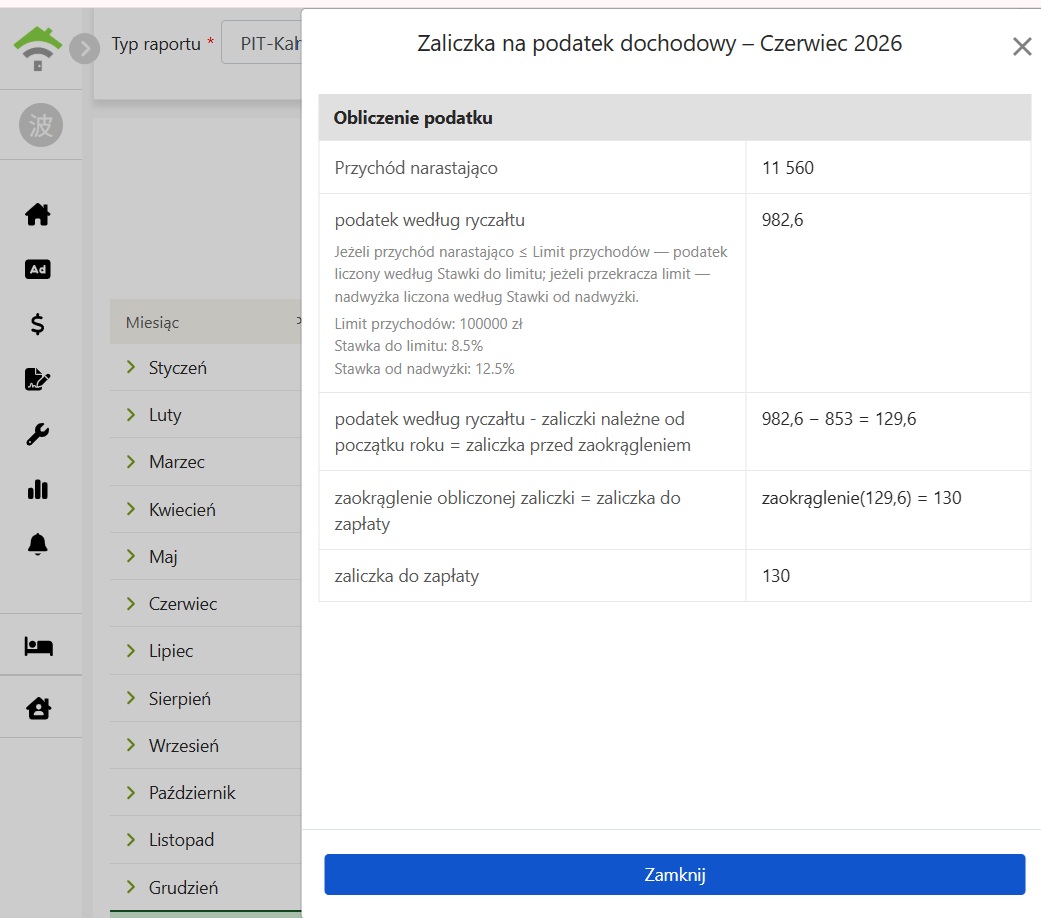

四、查看計算詳情

點選各月份的「查看計算詳情」,畫面側邊會滑出該月的計算詳情面板,逐步呈現當月應繳稅款如何算出:

- 累計租金收入: 從年初累計到當月的租金總額。

- 依定額稅率計算的累計稅額: 累計收入在年收入門檻以內的部分,按「門檻以下稅率」計算;超過門檻的部分,按「超過門檻稅率」計算(四捨五入前)。

- 當月稅款(四捨五入前): 累計稅額減去年初以來各月已應繳的稅款。

- 當月應繳稅款: 將上述金額四捨五入後,即為當月應繳的稅款。

五、計算基準與注意事項

- 採現金制: 依租金的實收款日歸屬月份,且只計入已付款的租金帳款;付款方式為「免付」的帳款不會計入。這與波蘭稅法「以實際收到日認列收入」的規定一致,房客延後補繳時,報表歸屬的月份就是繳納義務發生的月份。

- 只計算租金: 報表只統計租金收入,不含水電費、押金等其他款項。

- 以預收款支付租金: 若租金是以預收款折抵,會以該筆租金帳款的實收款日歸屬月份,而不是預收款當初的收款日。

✅ 立即產生 PIT-租金稅額試算報表,每月租金收入與應繳稅款一目了然,報稅資料輕鬆備齊!